2020年平行进口车销量

2020年中国进口车销量61.8万辆,较上年减少46.8万辆,同比下降21.3%。

2020年12月我国进口车销量高达11.9万辆,较上年同期增加0.4万辆,同比增长3.5%;受疫情影响,2月进口车销量仅为1.0万辆,较上年同期减少3.3万辆,同比下降76.1%。

2020年11月我国进口车销量前十省份分别是广东、浙江、江苏、北京、上海、四川、山东、福建、辽宁、湖北,其中广东销量1.63万辆,较上年同期增加0.16万辆;浙江销量1.12万辆,较上年同期增加0.08万辆;江苏销量0.95万辆,较上年同期增加0.11万辆。

中国乘用车去年销量2272万辆,逾20年来首次年度下跌,请从经济学角度分析原因

不止汽车,其实2018年以来,关于各种经济数据、行业数据的描述,要么是下滑、要么是创出XX年新低、要么是负增长,几乎没有什么亮点可言。

当然汽车也不例外!

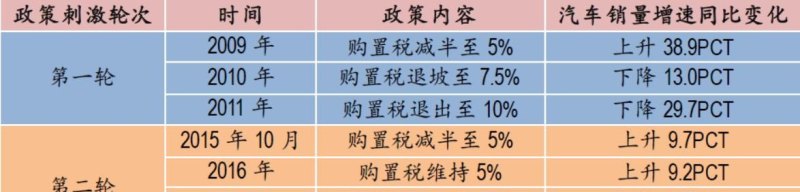

导致汽车销量大幅下滑的直接原因就是刺激政策的退出,最为显著的就是购置税。先来看一张图。

2008年以来,因为美国次贷危机,我国的汽车销量出现显著下滑,2007年的销量增速还有21.8%,结果到2008年仅仅只剩下6.7%了。在这种情况下,我们国家迅速启动了汽车下乡政策,包括购置补贴、购置税补贴、报废补贴等。政策刚一落地,2009年汽车销量增速就飙升至46.2%,2010年我国一下子跃升为全球第一大产销国。

在随后的几年我们可以看到,政策一松,销量增速就上升;政策一紧,销量增速就下滑,2018年购置税退坡只10%之后,销量增速立马下滑了。

但是归根结底,政策刺激仅仅把汽车销量给腾挪了,短期刺激了,长期却透支了,道理很简单,购置税优惠5000可能会刺激你提前买车,但是对于大部分人来讲缺的不是那5000块钱的优惠,却的是整个车的钱。

所以,收入是核心因素,有钱随便买,想买啥买啥,没钱的话买啥都畏手畏脚。本质原因很简单,买房已经用完了你们家绝大多数积蓄,如果你的收入每增加,拿什么来汽车这种可选消费品。

回归经济学本质,销量下滑,肯定是需求下滑,经济学中的需求很特殊,定义很严格,所谓的需求就是愿意并且能够购买某个具体商品的数量;请注意只有“原意购买”那不行,还必须“能够购买”!

乘用车销量下滑并不稀奇,未来高增长恐怕已经难以再有。

在一二线城市,小车已经非常普及,有的家庭还不止一部车,甚至三四部车,城市乘用车更多的是以旧换新而不是新增车辆,但车辆使用期限较长,更换新车的比例不高,城市车辆销售可能已经面临瓶颈期,期望销售高增长已经太难了。

一些中低收入者,因为房价太高,不得不节衣缩食购买刚性住房,支付首付以后,还要面对每个月不低的月供,甚至还需要偿还首付借款,也就没有能力拿出钱来购买乘用车,即使勉强买得起车,也担忧养不起车,最终选择辛苦一点乘坐公交车或者使用电动车,所以城市电动车也是犹如车水马龙。

农村现在买车逐渐增加,农村在于人口基数大,销量增加的基础比较牢靠,但问题是农村绝大部分收入不高,依靠打工赚钱既要养家,还要支付教育费用甚至父母赡养费,相对而言,买得起车的人口比例不高。依靠农村销售乘用车还需要增加农民收入才对。

有一部车天热可以享受空调,天冷可以享受暖气,下雨不需淋雨,大太阳不会晒黑皮肤,也是用得着,关键是你得有钱。没有钱就是百搭。教育费用高涨、房价高企有多少人买不起车。

所谓的下跌是同比下跌,比2017年下跌,但总产销量依然庞大,2018年车市需求同比下跌,在经济学角度来看,第一可能是2017年卖的数量多了,加上前几年需求不断得到满足,但又没到更新换代的周期,所以后续需求肯定逐渐减少。第二和大环境有关,经济变差大家没钱了或者降低消费需求,消费延后,也会导致需求减少。

首先,中国的汽车销量即使比去年大跌,依然是世界第一,遥遥领先美国,即使美国加日本也不如中国。但是事实上,确实是大跌了,去年的数据是2800多万俩,而美国的数据是1700万俩,2017年联合国五常美国英国法国俄罗斯四国汽车销量总和都不如一个中国,够猛吧!

2018年,几乎所有的大国汽车销量都大跌,不但是中国。美国,日本,英国,德国,法国等等都大跌,是国际经济环境导致的,当然,印度是增长的,增长的印度也离中国太远了。

从人均GDP看,中国目前的汽车人均销量是远超相同GDP的国家的,数据显示2017年中国的人均GDP汽车销量世界排名28-35位之间,比波兰巴西土耳其这些GDP超过1.2万美元的都高,甚至人均销量比台湾都高,台湾的人均GDP2.5万美元左右,但是汽车销量才44万俩,人均销量都不如祖国大陆,可见中国的汽车销量是如此的强大,毕竟美俄英法总和都不如一个中国!

2018年的汽车销量负增长是暂时的,毕竟中国的人均GDP还不到美国的1/5呢,未来还有很大的增长空间,未来收入的提高,汽车销量肯定也会水涨船高的呢,2017年销量是美英法俄总和,未来肯定会更多的。

2021新能源汽车往年销量

从市场结构看,今年有两个可喜的变化。一是新能源汽车个人消费比例大幅提升至近70%,而两年前这一比例仅为20%。二是非限购城市购买比重达到了60%。这些市场驱动因素说明消费者对新能源汽车接受度越来越高,未来个人市场增量还很大。而且,我国新能源汽车车型分布较广,覆盖高中低端,能满足消费市场多元化需求。

在近日工信部举行的媒体沟通会上,中国汽车工业协会副秘书长叶盛基表示,今年新能源汽车销量已经超出预期,预计达到130万辆,增幅接近8%。2021年会有更大惊喜,我国新能源汽车销量增速很可能超过30%,达到180万辆。

国产汽车销售量占全国销量比例

2021年12月,中国品牌乘用车共销售113.7万辆,环比增长11.2%,同比增长10%,占乘用车销售总量的46.9%,同比提升3.4%。2021年全年,中国品牌乘用车共销售954.3万辆,同比增长23.1%,占乘用车销售总量的44.4%,占有率比上年同期提升6%。

其中,新能源汽车产销分别达到354.5万辆和352.1万辆,同比增长均为1.6倍。

2021年国产汽车销量占全国销量的44.4%。

2021年全年,国产汽车共销售954.3万辆,占汽车销售总量的44.4%。

中汽协秘书长付炳锋表示:中国品牌汽车市场份额的增加,主要集中它们在电动化和智能化的先发优势上,但优势期并不长,合资品牌汽车、豪华品牌汽车也加快了电动化、智能化布局,如何在短暂的优势期内扩大优势,是中国国产品牌汽车需要重点思考的问题。

2021年11月汽车销量比2020年

2021年11月,乘用车产销分别完成223.1万辆和219.2万辆,环比分别增长12.2%和9.2%,同比分别下降4.3%和4.7%,降幅比10月分别收窄0.4个百分点和0.3个百分点。与2019年相比,乘用车产销同比增长3%和6.5%,增幅比10月扩大0.6和3.1个百分点。

2021年1-11月,乘用车产销分别完成1887.9万辆和1906.0万辆,同比分别增长6.9%和7.1%,增幅比1-10月均回落1.7个百分点。与2019年同期相比,产销同比分别下降1.7%和1%,降幅比1-10月分别收窄0.6和0.9个百分点。

2021年11月,在乘用车主要品种中,与上月相比,多功能乘用车(MPV)产销有所下降,其他三大类乘用车品种均呈增长;与上年同期相比,四大类乘用车品种产销继续下降,多功能乘用车(MPV)降幅更为明显。

2021年1-11月,在乘用车主要品种中,与上年同期相比,四大类乘用车品种产销均呈增长,增速比1-10月继续回落。

2021年11月,国内生产的豪华车销量完成31.9万辆,同比增长3.5%,增幅比10月回落9.4个百分点。1-11月,国内生产的豪华车销量完成311.2万辆,同比增长19.5%,高于乘用车累计增速12.4个百分点。

到此,以上就是小编对于汽车销量比去年的问题就介绍到这了,希望介绍关于汽车销量比去年的5点解答对大家有用。