商用车未来发展如何

商用车行业主要上市公司:上汽集团(600104)、东风汽车(600006)、长安汽车(000625)、江淮汽车(600418)、长城汽车(601633)、比亚迪(002594)等

本文核心数据:商用车销量市场份额、商用车产量市场集中度、商用车销量市场集中度、货车品牌市场份额及市场集中度、客车品牌市场份额及市场集中度等

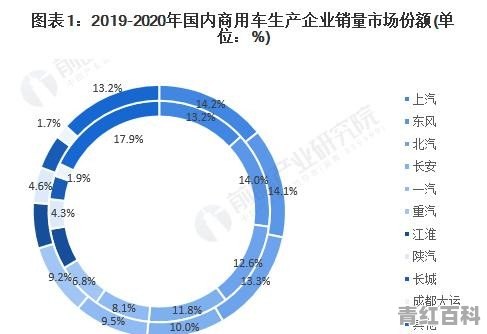

头部企业市场集中度较高,上汽、东风、北汽销量排名前三

据中国汽车工业协会统计分析,2020年商用车销量排名前十家企业依次为:上汽、东风、北汽、长安、一汽、重汽、江淮股份、陕汽集团、长城汽车和成都大运,其中,上汽、东风、北汽销量市场份额分别为14.2%、14.1%、13.3%。

与2019年相比,前十名公司销量均有不同程度的上升,其中重汽、长城汽车和中国一汽涨幅较大,重汽与长城较2019年相比涨幅超50%。由此可见,头部企业占据商用车销量市场绝大部分份额,商用车市场集中度较高。

注:内圈为2019年销量市场份额,外圈为2020年销量市场份额。

商用车产销集中度均呈现扩大趋势,前十企业份额合计超80%

从我国商用车行业产量市场集中度来看,2020年,商用车企业产量CR3、CR5、CR10份额分别为36.08%、54.98%、80.53%,较2019年均呈现小幅上升,说明商用车头部企业产量集中度有所提升。

从我国商用车行业销量市场集中度来看,2020年,前十品牌合计销量达445.5万辆,占比合计达到86.79%,CR3、CR5、CR10份额较2019年也呈现进一步扩大,头部企业的稳定度越来越高,市场的集中度也在逐步提升。

细分市场集中度进一步提升,货车及客车CR10均超过70%

从细分市场集中度来看,在货车领域,2020年,货车品牌CR10为70%,较2019年的67%有所提升。以五菱、解放、福田、东风为代表的企业适应市场变化上有着充足的经验,在顺境中,他们能够抓住机会进一步提升效率,在逆境中也能够稳健处置,保持甚至提升市场份额。

在客车领域,以江铃、上汽大通MAXUS、宇通客车领跑的客车市场集中度也在不断提升,2019年客车品牌CR10为73%,2020年上升至77%,行业中下游企业的抗风险能力相对较弱,政策的变动以及市场销量的波动对它们影响更为明显。

—— 以上数据参考前瞻产业研究院《中国商用车行业市场前瞻与投资战略规划分析报告》

2005年汽车统计分类标准 (GB/T3730.1-2001)中把汽车分为乘用车与商用车两种,其中乘用车指的是车辆座位少于九坐(含驾驶员位),以载客为主要目的的车辆。具体来说,乘用车又分为基本乘用车即轿车,MPV车型,SUV车型以及其他车型比如皮卡等。

商用车指车辆座位大于九座(含驾驶员位)或者以载货为主要目的的车辆。具体又分为:客车、载货车、半挂车、客车非完整车、载货非完整车。

商用车未来在汽车市场会占据一定地位的,随着人们生活水平的提高,汽车越来越普遍,相应的环境、交通问题也越来越严重,世界和国家政府会在这方面来采取措施。

商用车在载客方面比乘用车有优势,在运输方面比别的交通工具也性价比高,而且考虑到交通与成本问题,商用车未来发展明朗

2020年全国每月汽车销售量

据中国汽车工业协会统计数据显示,2020年10月,尽管受国庆和中秋双节假期影响,企业有效工作日有所减少,但汽车市场需求依然延续了快速增长势头。1-10月,汽车产销降幅收窄至5%以下。

汽车产销同比继续保持大幅增长

10月,汽车产销分别完成255.2万辆和257.3万辆,环比分别增长0.9%和0.1%,同比分别增长11.0%和12.5%。截至本月,汽车产销已连续7个月呈现增长,其中销量已连续六个月增速保持在10%以上。

1-10月,汽车产销分别完成1951.9万辆和1969.9万辆,同比分别下降4.6%和4.7%,降幅较1-9月分别继续收窄2.1和2.2个百分点。

2020年12月份汽车销量

2020年12月国内乘用车销量达到228.8万辆,同比增长6.6%,环比11月增长9.9%。其中,轿车销量106.7万辆,同比增长4.7%;SUV销量108.4万辆,同比增长9.0%;MPV销量13.8万辆,同比增长3.8%。

2021年重卡累计销量

2021年1~11月,重卡销量为133.7万辆,比2020年同期150.9万辆下降11.4%。2021年12月,根据终端销量调查,略比11月强一点,销量在5~6万辆,预计全年销量为139万辆。这一销量,为2020年重卡162万销量的86%,同比下滑14%。

这一比例,不多不少,与2011年相比2020年重卡下滑14%完全一样!

2020日本汽车出口销量

根据日本汽车工业协会发布的数据显示,2020年9月,日本汽车销量为469,705辆,同比下降14.3%,这已是日本新车销量连续第12个月下降。其中,乘用车销量为390,847辆,同比下降14.8%;商用车销量为78,858辆,同比下降11.7%;微型车销量为176,185辆,同比下降12.1%。

2020年1-9月,日本汽车销量为3,400,266辆,同比下降18.1%。其中,乘用车销量累计为2,817,950辆,同比下降18.1%;商用车销量累计为582,316辆,同比下降17.8%;微型车销量累计为1,269,825辆,同比下降16.6%

2020年各车型总销量

2020年全年累计销量达1928.8万辆,同比下降6.8%。

其中,12月份轿车销量106.7万辆,同比增长4.7%,环比增长6.1%;全年累计销量925.0万辆,同比下降8.8%。12月份SUV销量108.4万辆,同比增长9.0%,环比增长12.5%;全年累计销量894.8万辆,同比下降2.4%。12月份MPV销量13.8万辆,同比增长3.8%,环比增长23.2%;全年累计销量109.0万辆,同比下降20.8%。三个细分市场中,SUV市场同比下降幅度最低,MPV领域仍不太乐观。

从榜单上看,2020年共计有193款轿车、286款车SUV、46款MPV取得销量,共计525款车型。

到此,以上就是小编对于2020年商用汽车销量的问题就介绍到这了,希望介绍关于2020年商用汽车销量的6点解答对大家有用。